Jak co roku, podsumowujemy ostatnie 12 miesięcy na rynku fotograficznym, na bazie danych dostaw aparatów publikowanych przez CIPA (Camera & Imaging Products Association). Zanim jednak przejdziemy do właściwej analizy, szybkie przypomnienie obecnej sytuacji i kilka wskazówek odnośnie interpretacji aktualnych wykresów.

W ciagu ostatniej dekady rynek aparatów dramatycznie się skurczył. Ale to po prostu powrót do wyspecjalizowanego oblicza rynku sprzed czasów cyfrowego boomu

Obserwując rynkową sytuacje ostatnich kilkunastu lat, na wykresach dotyczących sprzedaży aparatów zauważymy dwa najważniejsze wydarzenia: boom cyfrowy z połowy lat 2000. oraz szybko postępującą, trwającą już od dekady recesję, którą zapoczątkowało pojawienie się smartfonów. Warto pamiętać, że za większość tej sytuacji odpowiadają aparaty kompaktowe, które dziś na rynku praktycznie już się nie pojawiają, a po których schedę przejęły smartfony, nie ujęte w danych CIPA. W ostatnich latach kurczył się jednak także rynek aparatów systemowych.

Często zwracaliśmy jednak uwagę, że pozbawiony amatorskiego nabywcy rynek fotograficzny po prostu się specjalizuje i prawdopodobnie ustabilizuje się na podobnym poziomie, co przed pojawieniem się aparatów cyfrowych, tj. około 5 mln wyprodukowanych sztuk aparatów rocznie. Oglądając „płaskie” wykresy z ostatniego roku, wygląda na to, że właśnie się to dzieje, choć należy brać też poprawkę na nadzwyczajną sytuację w roku 2020, która może dawać fałszywe poczucie poprawy.

Ostatnie 12 miesięcy to nadal około 50-procentowy spadek względem roku 2019, ale wygląda na to, że powoli odbijamy się od dna

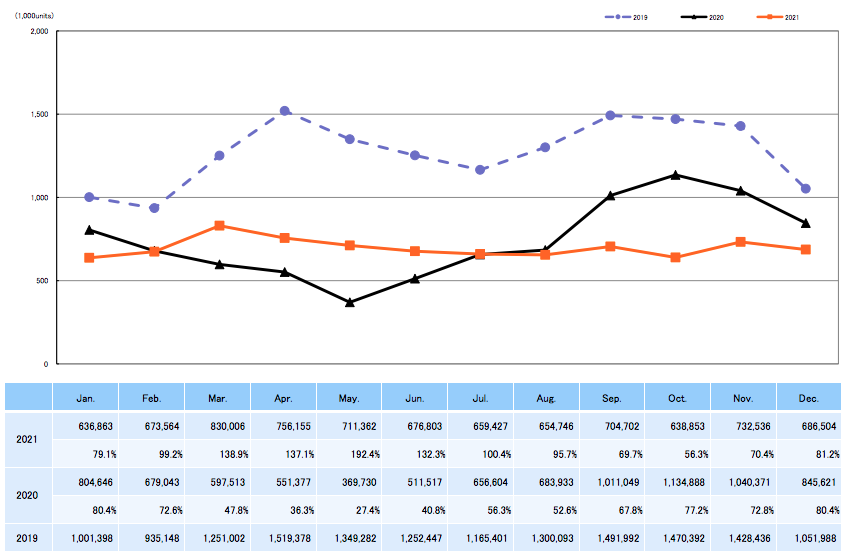

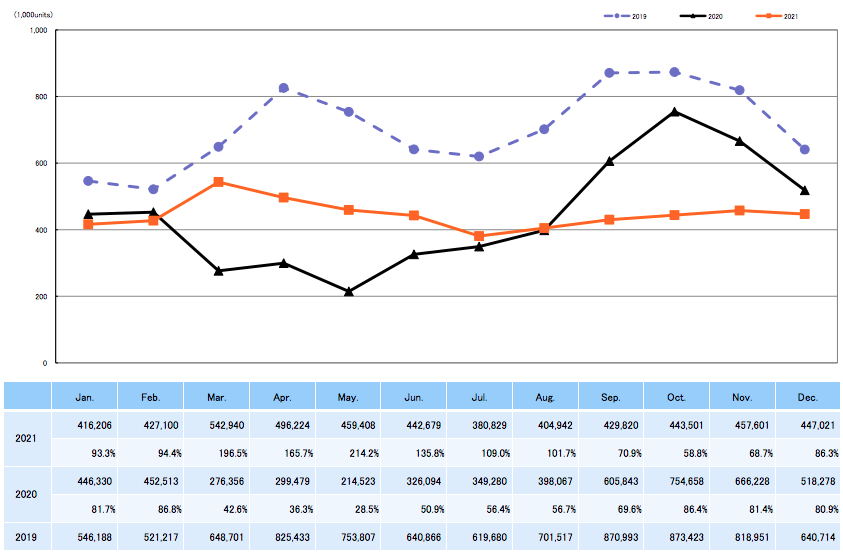

Ogólna liczba dostaw aparatów cyfrowych w latach 2019, 2020 i 2021

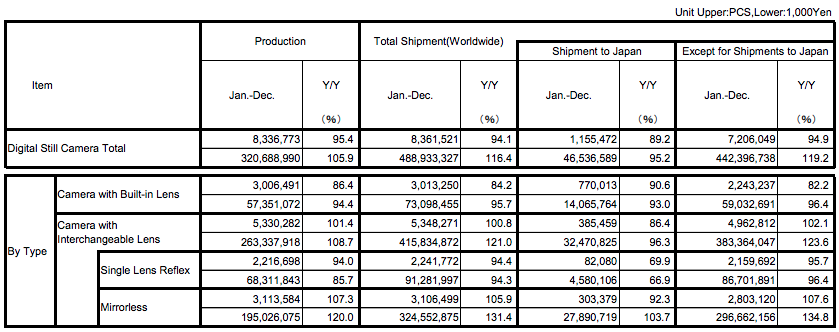

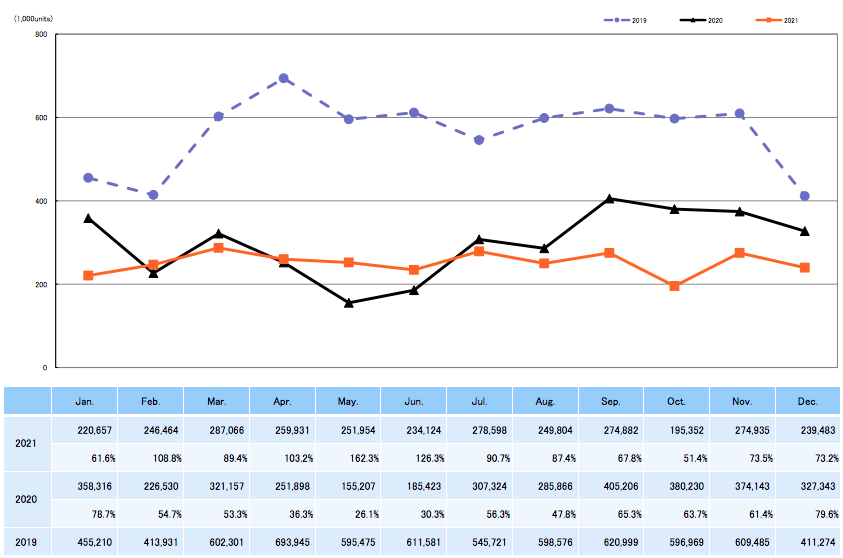

Najbardziej istotne dane z ostatnich 12 miesięcy, to te które wskazują na postępującą dominację konstrukcji bezlusterkowych, które pod względem ilości odpowiadają już za 59% rynku aparatów systemową i stanowią aż 78% procent jego wartości. To wszystko przy 7-procentowym wzrośnie produkcji i 30-procentowym wzroście wartości dostaw bezlusterkowców względem zeszłego roku. Lustrzanki notują natomiast 6-procentowy spadek produkcji i 15-procentowy spadek jej wartości.

To wszystko specjalnie nie dziwi, gdyż odzwierciedla aktualne trendy sprzedażowe. Mimo wszystko warto brać pod uwagę, że choć prawdopodobnie nie zobaczymy już więcej lustrzanek produkcji największych marek, to pod względem produkcji nadal stanowią one jeszcze 40% rynku i cieszą się popularnością (tylko 5-procentowy spadek dostaw), choć mocny spadek wartości produkcji może wskazywać, że obecnie znajdują one podparcie głównie w średnim segmencie cenowym.

Dostawy aparatów systemowych w latach 2019, 2020 i 2021

Jeżeli chodzi o ogólne dane sprzedażowe, wykres za rok 2021 jawi się całkiem optymistycznie. Choć jesienią dostawy spadły poniżej poziomu z 2020 roku, to w ujęciu rocznym przekroczyły one zeszłoroczne wyniki o ok. 40 tys. sztuk. Biorąc pod uwagę poprzerywane łańcuchy dostaw w 2020 roku, być może nie powinniśmy cieszyć się przedwcześnie - względem ostatniego „normalnego” roku (2019), w ostatnich 12 miesiącach rynek zanotował blisko 50-procentowy spadek - ale pewną nadzieją jest dość płaski, nie obarczony występującymi w każdym poprzednim roku fluktuacjami wykres, wskazujący na wyrównany popyt. Dodatkowo należy brać poprawkę na ciągle pikujące kompakty, które, choć może wydawać się to niewiarygodne, nadal stanowią jeszcze ok. 30% całego rynku aparatów i zaniżają ogólny wykres.

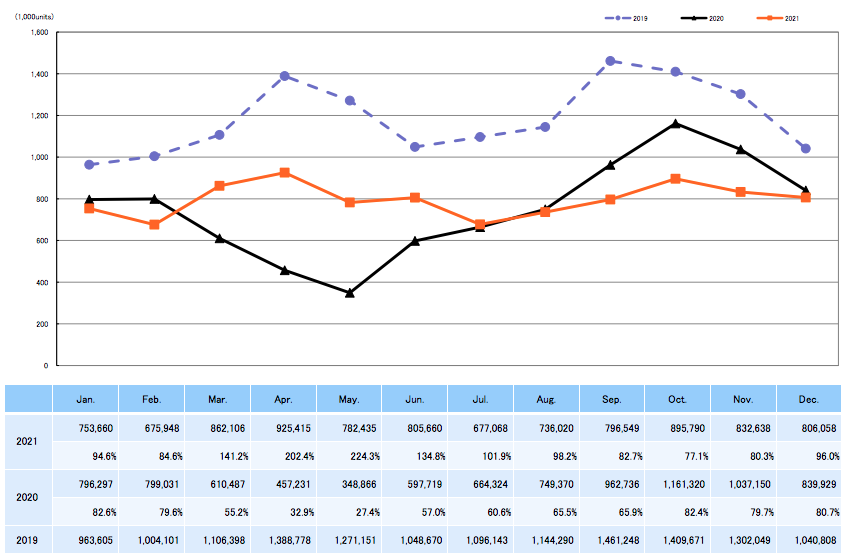

Dostawy aparatów kompaktowych w latach 2019, 2020 i 2021

W perspektywie czasu rynek powinien nieco urosnąć. Niestety także i ceny

Opierając się o wykresy wskazujące na stabilny wzrost konstrukcji bezlusterkowych i spadek lustrzanek, możemy wnioskować, że w ciągu najbliższych lat rynek aparatów z wymienną optyką będzie utrzymywał się na prognozowanym już wcześniej (także przez producentów) poziomie ok. 5 mln sztuk, który w perspektywie powinien powoli rosnąć. Bo choć producenci w większości zmienili swój model biznesowy z ilościowego na wartościowy to ostatnie doniesienia wskazują, że będą starać się także zawalczyć o segment typowo amatorski, który ma szansę zgarnąć nieco tortu z talerza aparatów kompaktowych (w tym roku mamy m.in. zobaczyć najtańszą w historii pełną klatkę Canona).

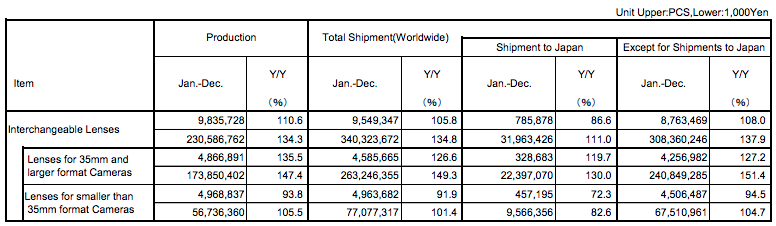

Jednocześnie, choć sprzęt staje się coraz bardziej dostępny, producenci powoli popychają użytkowników w stronę coraz większych wydatków. Ekspansja pełnoklatkowych systemów bezlusterkowych m.in. wymusza na użytkownikach inwestycję w optykę, która w ostatnich miesiącach widocznie podrożała i raczej szybko nie stanieje. W dodatku, jak widzimy w poniższych tabelkach, segment optyki pełnoklatkowej w ostatnich miesiącach urósł znacznie więcej od aparatów.

Dostawy obiektywów w latach 2019, 2020 i 2021

Sukcesywnie rosną też ceny korpusów ze średniego segmentu, które ze względu na postęp technologiczny z każdą nową generację pozwalają producentom w określonych przypadkach przyklejać wyższą cenę do aparatów kierowanych do tych samych odbiorców. Przykładem tego może być chociażby niedawna premiera modelu Sony A7 IV, a jeśli nasze niedawne przypuszczenia okażą się trafne, podobny los spotka także oczekiwany w 2022 roku model Canon EOS RP II. Wszystko ze względu na coraz mniejszą segmentację ofert producentów i wyrównujące się oczekiwania użytkowników. Oczywiście, jak wspomnieliśmy na rynku nie zabraknie też oferty typowo amatorskiej, ale z dużym prawdopodobieństwem przeskok na ten nieco wyższy poziom będzie już wymagał widocznie większej inwestycji niż wcześniej. Sytuacji nie poprawiają na pewno także problemy z dostępnością podzespołów.

Szansy na spadek cen należy upatrywać w mniejszych producentach. Rok 2022 pokaże czy zdecydują się zawalczyć z gigantami

W tym miejscu ciekawą rolę do odegrania będą mieli mniejsi producenci pokroju Fujifilm, Olympusa i Panasonica. Wszyscy z nich w planach na rok 2022 mają premierę nowych flagowych korpusów, które będą starały się nadwątlić pozycję rozlewających się na wszystkie strony systemów pełnoklatkowych. O przyszłości kształtowania się ogółu cen na rynku aparatów w dużym stopniu może więc zadecydować to, w jakich cenach zadebiutują wspomniane pozycje. Jeśli „mniejsi” gracze postanowią zagrać va banque, a nowe korpusy okażą się sukcesem, wielka trójka (Canon, Nikon i Sony) może być zmuszona do zrewidowania swojej polityki cenowej.

O tym wszystkim przekonamy się zapewne już na przestrzeni najbliższych miesięcy.

Szczegółowe dane CIPA znajdziecie na stronie cipa.jp.