Jak zwykle, co pół roku publikujemy branżowy raport na temat obecnego stanu rynku fotograficznego, dla którego ostatnia dekada była czasem katastrofalnej zapaści. W ciągu 10 lat rynek skurczył się o ponad 90%. Nie oznacza to jednak bynajmniej, że ludzie przestali kupować aparaty. Za wszystko odpowiedzialne są smartfony, które wyparły z rynku aparaty kompaktowe, przez wiele lat będące dla producentów głównym źródłem zarobku, a dla fotografujących głównym narzędziem uwieczniania chwil.

Ostatnie lata to więc czas dużych zmian i wdrażania nowych modeli biznesowych przez producentów aparatów, którzy byli zmuszeni do radzenia sobie w nowych realiach. To także początek ery bezlusterkowców, nowych technologii, demokratyzacji rynku wideo, a także spowodowanych pandemią problemów logistycznych. Wszystko to na swój sposób odbiło się na rynku, który jeszcze do niedawna kurczył się w tempie ok. 50% rocznie. W ostatnim czasie spadki jednak wyhamowały i wygląda na to, że wreszcie otrzymujemy potwierdzenie stabilizacji, którą przewidywaliśmy już w zeszłorocznych raportach.

Rynek podnosi się z kolan, choć nadal lekko się kurczy

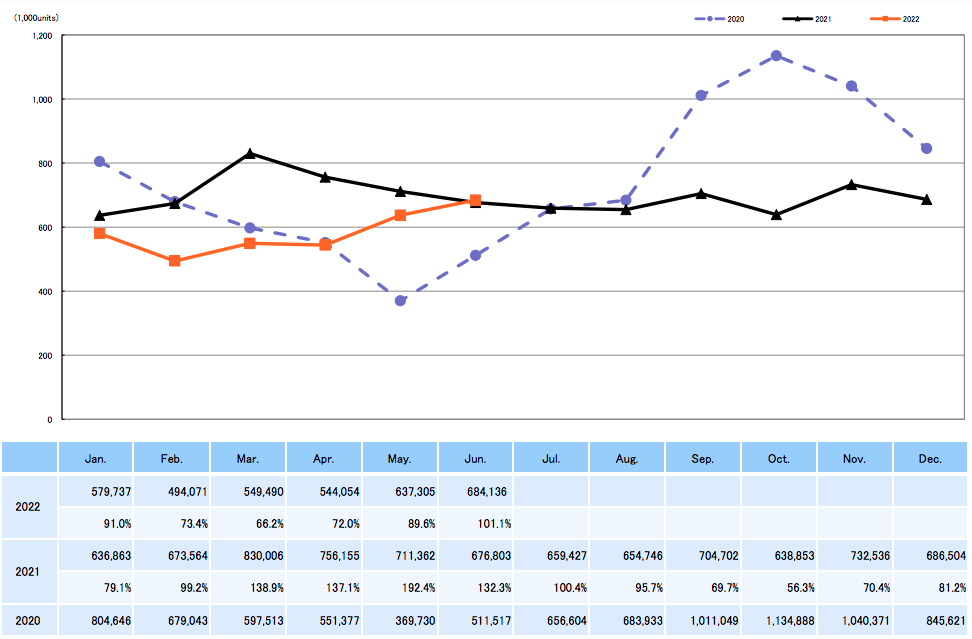

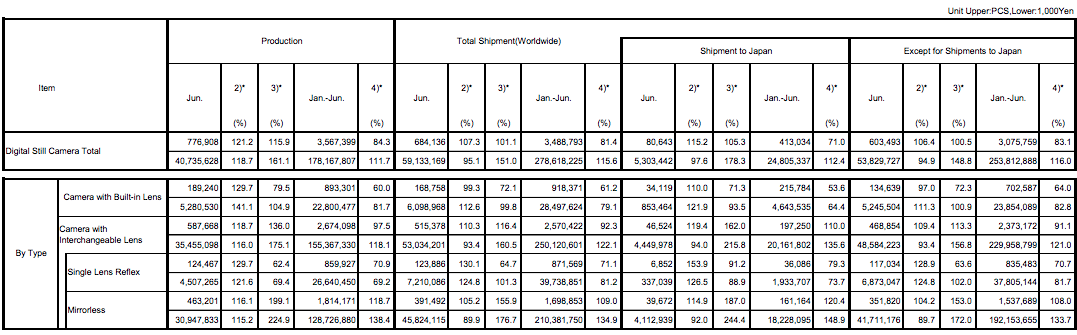

Ogólna liczba dostaw aparatów cyfrowych

Wg najnowszego raportu CIPA (Camera & Imaging Products Assosiation), zeszły miesiąc był pierwszym czerwcem od wielu lat, w którym liczba dostaw aparatów była wyższa niż rok wcześniej. I choć ogólne statystyki nadal wypadają dość blado (spadek dostaw o ok. 30% względem I półrocza zeszłego roku) to należy pamiętać, że za dużą część tych spadków nadal odpowiadają kompakty, których dostawy spadły średnio o ok. 50%.

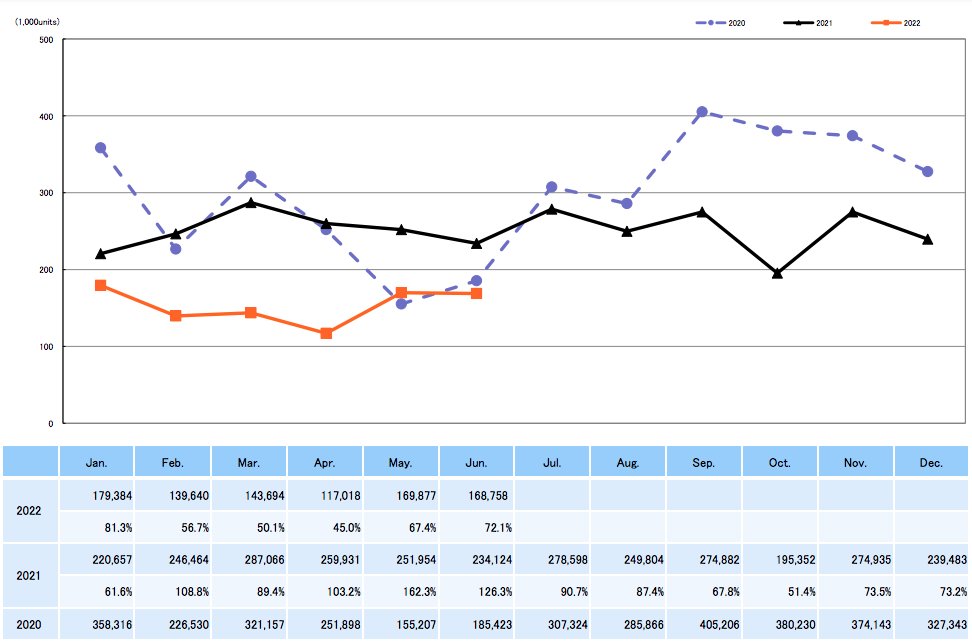

Liczba dostaw aparatów kompaktowych

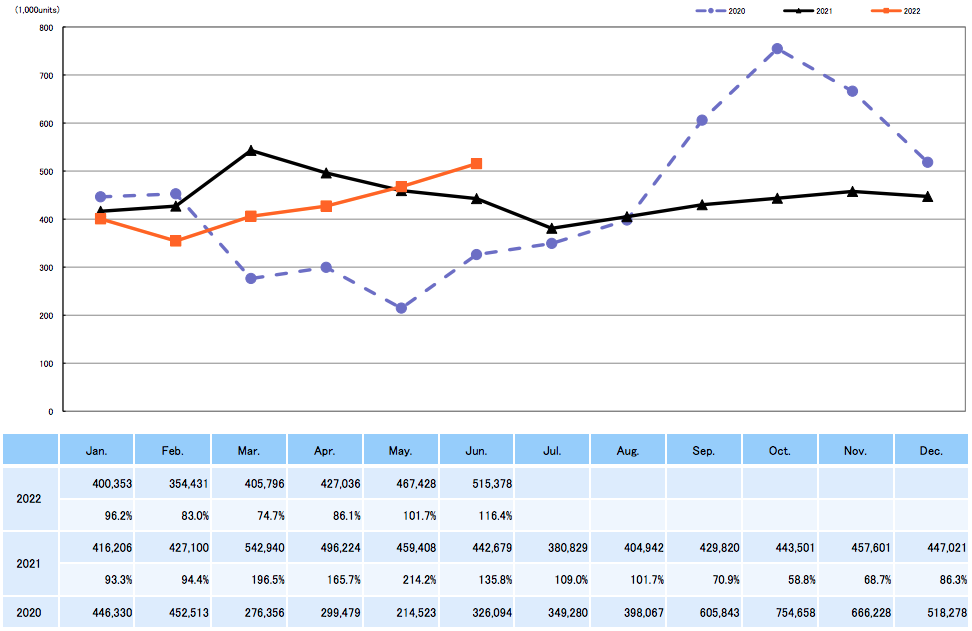

Pozytywny trend potwierdzają natomiast dane dotyczące aparatów z wymienną optyką, w przypadku których już od dwóch miesięcy obserwujemy wzrosty względem tych samych okresów w poprzednim roku. Obserwujemy też odwrócenie wieloletniego trendu, gdy to drugi kwartał był zawsze okresem widocznych spadków.

Bezlusterkowce stanowią już 85% wartości rynku aparatów

Liczba dostaw aparatów z wymienną optyką

Wpływ na ten stan rzeczy ma zapewne całkiem duża liczba ciekawych premier oraz fakt, że rynek najwyraźniej osiągnął swoje minimum. Dodatkowo liczby powoli przestają być ciągnięte w dół przez tracące na popularności lustrzanki. Choć liczba ich dostaw spadła o 29%, a wartość sprzedanych modeli o 19%, to bezlusterkowce na dobre przejęły już pozycję lidera, notując 9-procentowy wzrost liczby dostaw i aż 35-procentowy wzrost ich wartości. Tym samym bezlusterkowce stanowią obecnie 84% wartości rynku aparatów z wymienną optyką (względem 76% w zeszłym roku) i 66% rynku pod względem ilościowym (względem 56% w zeszłym roku).

Rynek wydaje się więc stabilizować, a jego motorem napędowym stają się obecnie aparaty bezlusterkowe z wymienną optyką, które to dopiero teraz wchodzą w technologiczną dorosłość. Zwłaszcza te z segmentu pro i semi pro, które to stały się obecnie podstawą strategii sprzedażowych.

Dane produkcji i dostaw aparatów cyfrowych. Górne wartości odpowiadają ilości, a dolne wartości ponadej w 1000 jenów. Pola 2)*, 3)* i 4)* odpowiadają zmianom procentowym w ujęciu kolejno: poprzedniego miesiąca, tego samego miesiąca w roku poprzednim i tego samego okresu w roku poprzednim

Sytuacje tą potwierdzają zresztą także sami producenci. W najnowszym sprawdozdaniu finansowym Canon potwierdza wypłaszczenie się spadkowych trendów i progroznuje wzrosty właśnie w segmentach obejmująych konstrukcje profesjonalne i półprofesjonalne.

Co to wszystko oznacza dla nas?

Niestety zapewne coraz wyższe ceny. Ostatnie miesiące przyniosły sporo podwyżek i nie zanosi sie, by trend ten się odwrócił. Dodatkowo modele biznesowe oparte o sprzedaż zaawansowanych konstrukcji zaczynają być także przekładane na rynek amatorski. Choć ze względu na technologię sprzęt staje się coraz bardziej dostępny i uniwersalny, producenci powoli popychają użytkowników w stronę coraz większych wydatków, czego przykładem mogą być chociażby ostatnie premiery Canona.

Model R10, kosztujący obecnie 4800 zł i ponad 5000 zł w zestawie z obiektywem kitowym to prawdopodobnie najbardziej podstawowy aparat jaki ujrzymy w systemie R (dla zupełnych amatorów utrzymywany jest nadal przy życiu system EOS-M). Tym samym próg wejścia do nowego systemu staje się znacznie wyższy niż w przypadku konstrukcji lustrzankowych, gdzie mieliśmy do dyspozycji kosztujące połowę tej ceny modele typu Canon EOS 250D (a nawet jeszcze tańsze modele z 4-cyfrowej serii lustrzanek EOS). Podobne taktyki podwyższania progu wejścia stosuje m.in. Fujifilm i Olympus.

Taniej nie będzie jeszcze długo

Oprócz tego na wzrost cen przekłada się także inflacja i rosnące koszty surowców, spowodowane głównie przez pandemiczne zaburzenie łańcuchów dostaw. Wygląda na to, że w tej kwestii jakiejkolwiek poprawy możemy spodziewać się dopiero na przełomie 2023 i 2024 roku. Jak pisze Canon w swoim sprawozdaniu finansowym, „nawet jeśli na całym świecie nastąpi widoczne ożywienie w segmencie produkcji, minie przynajmniej rok zanim inflacja spowodowana niedoborem towarów w naturalny sposób zmaleje”.

Jednym słowem, tanio już było i najbliższe kilkanaście miesięcy z pewnością nie będzie idealnym czasem do inwestycji w sprzęt. Tym bardziej biorąc pod uwagę ogólną sytuację makroekonomiczną. Z drugiej strony raz podniesione ceny rzadko już kiedykolwiek spadają. Musimy więc przygotować się na to, że fotografia zawodowa i hobbystyczna stanie się widocznie droższa.

Najlepiej więc kupować sprzęt jak najbardziej uniwersalny, który pozostanie aktualny przez długi czas w przypadku pracy zawodowej i który ma szansę później cieszyć się największym powodzeniem na rynku wtórnym. Wystarczy chociażby przeanalizować historię cen modelu Sony A7 III - mimo niemal 5 lat obecności na rynku, na rynku wtórnym jego cena nadal oscyluje na poziomie 70% ceny początkowej.