Jak co roku, na początku lutego japońskie CIPA (Camera & Imaging Products Association) publikuje pełne dane dotyczące produkcji i wysyłek sprzętu fotograficznego za miniony rok, dzięki czemu mamy okazję spojrzeć szerzej na trendy kształtujące rynek. Te pozornie mogą wydawać się długofalowe, ale niemal co roku któraś ze statystyk jednak nas zaskakuje. Jak było tym razem?

Stabilizacja wzrostów i perspektywy na przyszłość

W skali makro nie zmienia się wiele. Rok 2025 był 4. z rzędu, w którym rynek zaliczył wzrost, co każe nam wierzyć, że poprawa sytuacji w branży nie była jedynie chwilową fluktuacją i dekadę dramatycznej recesji mamy już na dobre za sobą. Co chyba jednak bardziej istotne, miniony rok był kolejnym, który wskazywał na widoczne uspokojenie trendów - dane nieco wyhamowują, a różnice pomiędzy analogicznymi okresami staja się mniejsze, co sugeruje, że weszliśmy w dłuższy okres stabilizacji i pozwala snuć optymistyczne prognozy na przyszłość. Nie oznacza to jednak, że nie ma tu niespodzianek i zagadek. Spójrzmy wiec w liczby.

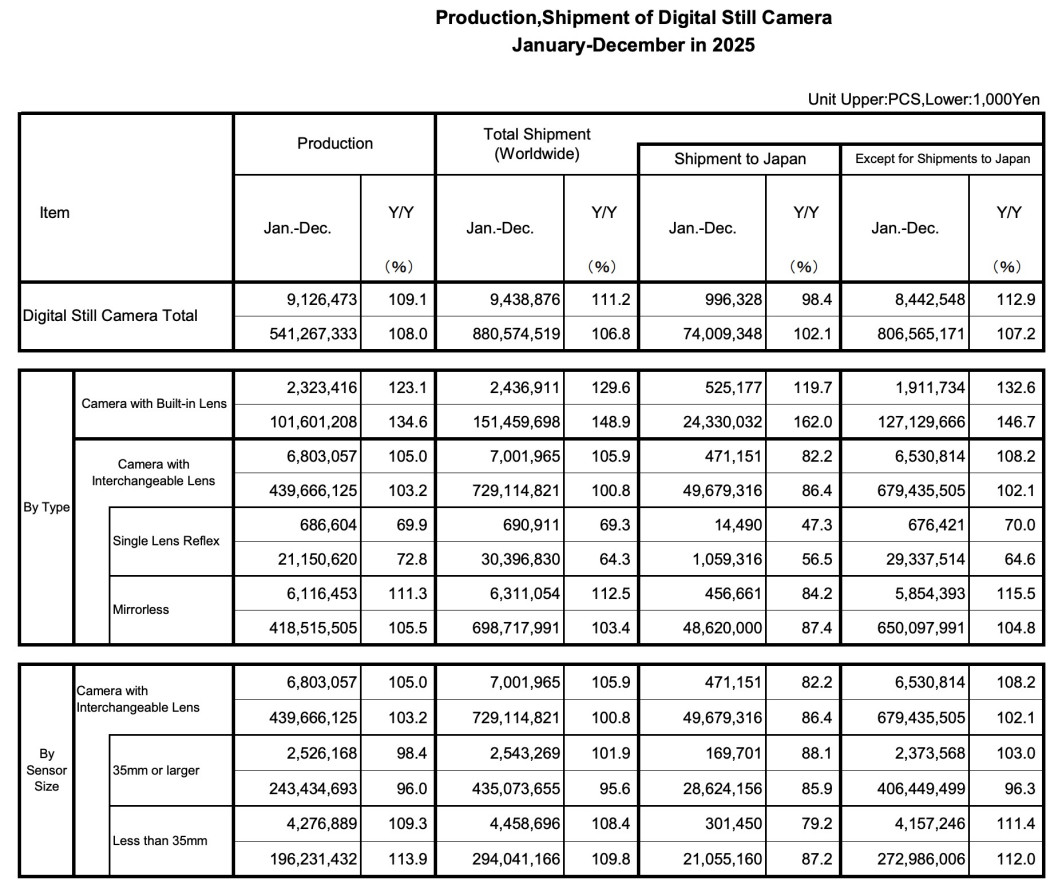

Jak widzimy, rynek całościowo zaliczył widoczny wzrost produkcji i wysyłek zarówno pod względem ilości (9-11%), jaki wartości (7-8%) aparatów - w sumie w roku 2025 wyprodukowano blisko 800 tys. więcej egzemplarzy niż rok wcześniej, a ogólna wartość rynku wzrosła o 41 miliardów jenów, czyli w przybliżeniu 950 mln złotych.

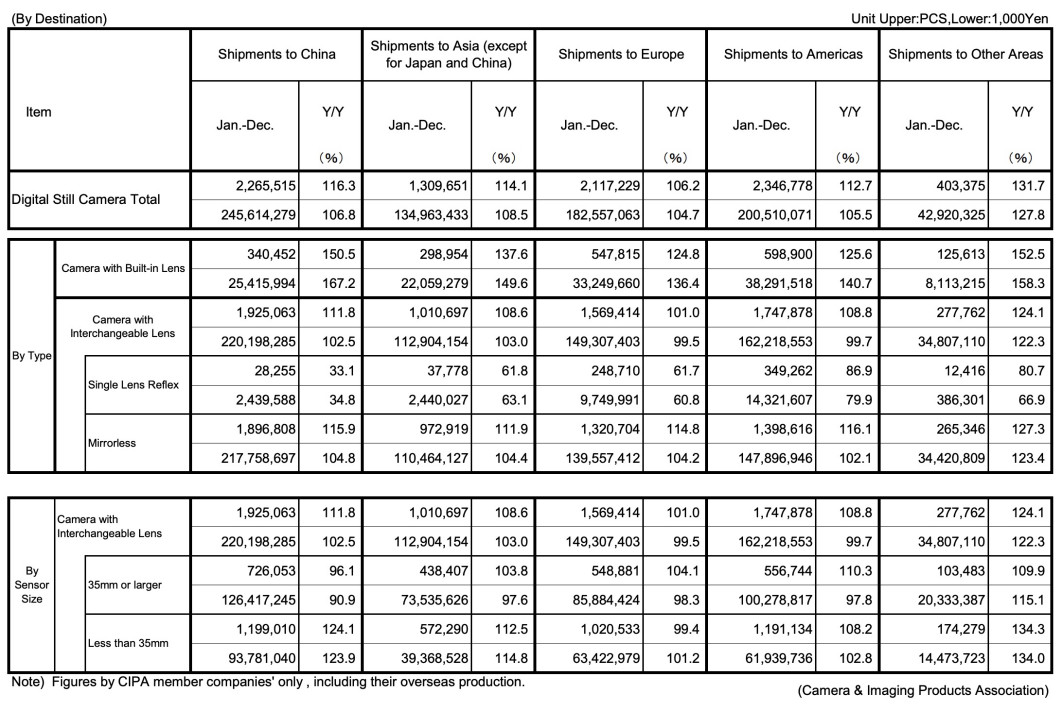

Co ciekawe, nie obserwujemy już tak istotnych różnic pomiędzy eksportem na poszczególne rynki, co również wskazuje na pewną stabilizację. Podczas gdy w ostatnich latach oglądaliśmy swoisty wybuch rynku chińskiego, w roku 2025 procentowe wzrosty wysyłek do poszczególnych regionów prezentowały się dość podobne, co jednak nie zmienia faktu, że Chiny są obecnie liderem importu, a Europa kolejny rok z rzędu zalicza najgorszy regionalny wynik.

Najbardziej interesujący wydaje się jednak fakt, że w minionym roku producenci zanotowali ogromny, bo aż 30-procentowy wzrost wysyłek do „pozostałych” regionów. To nadal stosunkowo mały procent całości, ale wskazuje na widoczny wzrost zainteresowania na mniejszych rynkach zbytu, jak Afryka, Australia czy Bliski Wschód.

Dalsze ciekawostki odsłaniają przed nami podsumowania dla poszczególnych kategorii aparatów. Stabilny wzrost na poziomie 10% (produkcja) i 5% (wartość) zaliczają bezlusterkowce, a spodziewany spadek zaliczają lustrzanki, przy czym kurczenie się tego segmentu stale przyspiesza - produkcja, jak i wartość zmalały o około 30% i całościowo stanowi on już mniej niż 10% całego rynku.

Segment amatorski kontratakuje

Jednocześnie warto odnotować, że za wzrost segmentu bezlusterkowców w zeszłym roku odpowiadały głównie modele hobbystyczne, z niepełnoklatkową matrycą - pod względem ilości i produkcji rynek korpusów Full Frame zmalał bowiem kolejno o 1,6 oraz 4%. Trend ten znajduje zaś odbicie praktycznie w każdym regionie. Co to może oznaczać?

Pewną wskazówkę daje nam segment kompaktów, który zaliczył największe odbicie od lat i notuje astronomiczne wzrosty rzędu 23% w produkcji i 35% pod względem wartości, przy czym dla poszczególnych regionów liczby te plasują się na poziomie nawet 50-60%. Pod względem ilościowym kompakty to zaś aż 25% całego rynku aparatów... O ile w przypadku rynku japońskiego liczby wskazują raczej na wzrosty w segmencie premium, silnie reprezentowanym w zeszłym roku przez takie modele, jak GFX100RF Sony RX1R III czy Leica Q3 Monochrom (60-procentowy wzrost wartości przy 19-procentowym wzroście woluminu), to już w odniesieniu do reszty świata widzimy raczej odzwierciedlenie rosnącej popularności kieszonkowych kompaktów, które w minionym roku polecał co drugi tiktokowy influencer, lub ewentualnie - wzrost zainteresowania cyfrowymi Instaxami.

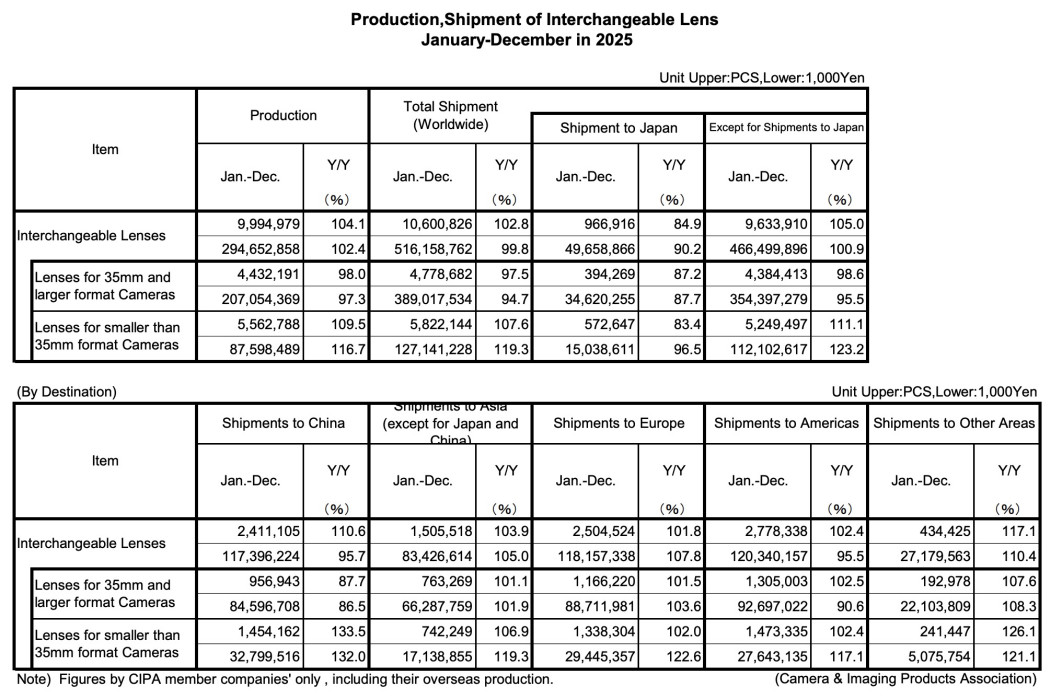

Wiele wskazuje więc na to, że rynek kolejny raz zwraca się w kierunku odbiorcy masowego i konstrukcji amatorskich, co potwierdzają także wyniki dla segmentu obiektywów, gdzie format APS-C (i mniejsze) zalicza 9-16% wzrost przy jednoczesnym 2-2,5-procentowym spadku formatów FF i MF. Wszystko to może dawać nadzieję na szybsze wzrosty w przyszłości i ciekawsze konstrukcje skierowane do początkujących i hobbystów, które w ostatnim czasie prawie wymarły. Historycznie producenci najwiecej zarabiali właśnie na prostych kompaktach, a wzrost rywalizacji w segmencie amatorskim może wymusić więcej interesujących innowacji, którymi firmy będą starały się przyciągnąć do siebie klientów.

W najbliższym czasie firmy będą zapewne mocniej walczyć o hobbystów i początkujących. Zapłacą za to zawodowcy

Z drugiej strony, takie a nie inne dane mogą u producentów powodować lekką panikę. Ci w ostatniej dekadzie postawili wszystkie karty na produkty wysokiej wartości, specjalizację rynku i klienta zawodowego, co koniec końców pozwoliło wyrwać się im ze szponów wieloletniej recesji. Odwrócenie trendów może oznaczać konieczność ponownej adaptacji strategii i straty w segmentach, które obecnie odpowiadają za większość przychodów.

Jeśli obecne dane mają być jakimkolwiek wyznacznikiem, w nadchodzących latach zobaczymy zapewne ponowny wysyp konstrukcji amatorskich i kompaktowych, które będą starały się walczyć ze smartfonami i popularnymi chińskimi konstrukcjami „hybrydowymi”, pokroju kamerek DJI i Insta360 (nieujętych w danych CIPA) przy jednoczesnym spowolnieniu w i tak nasyconym już do granic możliwości segmencie profesjonalnym. Tempo innowacji w tym obszarze zaczyna się spłaszczać, co prawdopodobnie zaowocuje stopniowym zawężaniem ofert i większymi odstępami pomiędzy premierami (co zresztą obserwujemy już teraz).

W ogólnym rozrachunku powinniśmy zobaczyć więcej tańszych, przystępnie wycenionych aparatów i kamer amatorskich oraz jeszcze bardziej zaciekłą rywalizację w średnim segmencie, którą w dużej mierze napędza także nieujęty w danych CIPA, a mający ogromny wpływ na cały rynek segment chińskiej optyki. To ona w dużej mierze „uwolniła” segment APS-C z marazmu i zwiększyła zainteresowanie nim wśród ambitnych hobbystów. Niestety za to wszystko prawdopodobnie zapłaci odbiorca profesjonalny. W obecnej sytuacji producenci mogą starać się ponownie bardziej dystansować poszczególne półki cenowe, zwiększając jednocześnie próg wejścia do segmentu pro, gdzie wolniejsze tempo premier i mniejszy obrót zostaną „uzasadnione” wyższymi cenami.

O tym jaki finalnie scenariusz rozegra się na rynku fotograficznym przekonamy się na przestrzeni najbliższych kilkudziesięciu miesięcy, które - biorąc pod uwagę wszystkie czynniki - z pewnością nie będą nudne i wielokrotnie przyniosą spore zaskoczenia.

Źródło: https://www.cipa.jp/e/stats/dc.html.